জাবেদার শ্রেণিবিভাগ বা “২য় অধ্যায় (chapter 2)” আজকের ক্লাসের আলোচ্য বিষয়। “জাবেদার শ্রেণিবিভাগ [ Classification of Day Book ]” ক্লাসটি এইচএসসি’র একাউন্টিং (HSC Accounting) এর সিলেবাসের অংশ। এইচএসসি’র একাউন্টিং (HSC Accounting) বা একাদশ-দ্বাদশ শ্রেণীর হিসাববিজ্ঞান ১ম পত্র (Class 11-12 Accounting 1st Paper)” এর “২য় অধ্যায় (chapter 2)” এ পড়ানো হয়।

Table of Contents

জাবেদার শ্রেণিবিভাগ

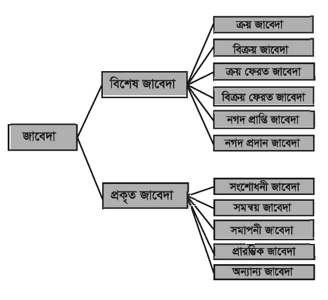

প্রতিষ্ঠানের লেনদেনসমূহের মাঝে বৈশিষ্ট্য ও প্রকৃতিগত ব্যাপক পার্থক্য বিদ্যমান। লেনদেনসমূহকে তাদের প্রকৃতি অনুযায়ী লিপিবদ্ধ করা একান্ত প্রয়োজন। খতিয়ানে হিসাবসংরক্ষণ এবং আর্থিক প্রতিবেদন প্রস্তুতকরণে জাবেদার শ্রেণিবিভাগ সহায়ক ভূমিকা পালন করে। তাই জাবেদাকে নিম্নোক্ত শ্রেণিতে ভাগ করা হয়েছে—

বিশেষ জাবেদা

ব্যবসায়ের প্রায় সমস্ত লেনদেনই নিচে উল্লেখিত কোনো একটি বিশেষ জাবেদায় লিখা হয় ।

১. ক্রয় জাবেদা : ক্রয় জাবেদায় প্রতিষ্ঠানের সকল বাকিতে পণ্য ক্রয় লিপিবদ্ধ করা হয়।

২. বিক্রয় জাবেদা : বিক্রয় জাবেদায় প্রতিষ্ঠানের সকল বাকিতে পণ্য বিক্রয় লিপিবদ্ধ করা হয়।

৩. ক্রয় ফেরত জাবেদা : বাকিতে ক্রয়কৃত পণ্য ফেরত দেওয়া হলে ক্রয় ফেরত জাবেদায় লিপিবদ্ধ করা হয় ।

৪. বিক্রয় ফেরত জাবেদা : বাকিতে বিক্রয়কৃত পণ্য ফেরত পাওয়া গেলে বিক্রয় ফেরত জাবেদায় লিপিবদ্ধ করা হয়।

৫. নগদ প্রাপ্তি জাবেদা : যে সকল লেনদেনের দ্বারা নগদ প্রাপ্তি ঘটে (নগদ পণ্য বিক্রয়সহ), তা নগদ প্রাপ্তি জাবেদায় লিপিবদ্ধ করা হয়।

৬. নগদ প্রদান জাবেদা : যে সকল লেনদেনের দ্বারা নগদ প্রদান ঘটে (নগদ পণ্য ক্রয়সহ), তা নগদ প্রদান জাবেদায় লিপিবদ্ধ করা হয়।

সাধারণ জাবেদা দাখিলা প্রদানে বিবেচ্য বিষয় :

দুতরফা দাখিলা পদ্ধতি অনুযায়ী প্রতিটি আর্থিক লেনদেনের ন্যূনতম দুইটি পক্ষ বিদ্যমান। ডেবিট পক্ষ এবং ক্রেডিট পক্ষ। জাবেদা দাখিলার মাধ্যমে আমরা এই দুইটি পক্ষকেই চিহ্নিত করি। লেনদেনের জন্য সর্বদা একটি ডেবিট ও একটি ক্রেডিট পক্ষ হবে তা সর্বক্ষেত্রে প্রযোজ্য নয়। লেনদেন অনুযায়ী একাধিক ডেবিট বা ক্রেডিট পক্ষ থাকতে পারে। তবে বিশেষভাবে লক্ষ রাখতে হবে, ডেবিট পক্ষের মোট টাকার পরিমাণ যেন ক্রেডিট পক্ষের মোট টাকার পরিমাণের সমান হয়। এখানে উল্লেখ্য, শুধু দুইটি পক্ষ চিহ্নিতই যথেষ্ট নয়, পাশাপাশি উপযুক্ত হিসাব শিরোনাম প্রদানও জরুরি। যদি ভুল বা অনুপযুক্ত হিসাব শিরোনাম প্রদান হয়, তবে কখনই প্রতিষ্ঠানের প্রকৃত আর্থিক চিত্র প্রকাশ পাবে না। হিসাব অধ্যায়ে লেনদেন-সংশ্লিষ্ট হিসাব সম্পর্কে ধারণা প্রদান করা হয়েছে । নিচে জাবেদা দাখিলার কতিপয় বিবেচ্য বিষয় উদাহরণসহ উল্লেখ করা হলো:

(ক) পণ্য, মাল, চেক প্রভৃতি নামে কোনো হিসাব হবে না ৷

লেনদেন | জাবেদা দাখিলা |

পণ্য বিক্রয় | নগদান হিসাব ডেবিট…….. বিক্রয় হিসাব ক্রেডিট…… |

পণ্য ক্রয় বাবদ চেক প্রদান | ক্রয় হিসাব ডেবিট…….. ব্যাংক হিসাব ক্রেডিট….. |

(খ) পণ্য ক্রয় ও বিক্রয়ের ক্ষেত্রে যথাক্রমে বিক্রেতা ও ক্রেতার নাম উল্লেখ থাকলে তা বাকিতে হয়েছে বলে গণ্য করতে হবে। তবে নামের পাশাপাশি নগদ, চেক, ব্যাংক প্রভৃতি কথা যুক্ত থাকলে তা বাকিতে হয়েছে বলে গণ্য করা যাবে না ।

| লেনদেন | জাবেদা দাখিলা |

| হাসানের নিকট হতে ক্রয় | ক্ৰয় হিসাব ডেবিট পাওনাদার (হাসান) হিসাব ক্রেডিট |

| খালেকের নিকট নগদে পণ্য বিক্রয় | নগদান হিসাব ডেবিট বিক্রয় হিসাব ক্রেডিট |

(গ) পণ্য ক্রয় ও বিক্রয় বাকিতে হয়েছে কিন্তু ক্রেতা ও বিক্রেতার নাম উল্লেখ নেই, এই ক্ষেত্রে ক্রয়ের ক্ষেত্রে পাওনাদার হিসাব ও বিক্রয়ের ক্ষেত্রে দেনাদার হিসাব লিপিবদ্ধ হবে।

| লেনদেন | জাবেদা দাখিলা |

| বাকিতে পণ্য ক্রয় | ক্ৰয় হিসাব ডেবিট পাওনাদার হিসাব ক্রেডিট |

| ধারে পণ্য বিক্রয় | দেনাদার হিসাব ডেবিট বিক্রয় হিসাব ক্রেডিট |

(ঘ) ক্রয় ফেরত ও বিক্রয় ফেরতের ক্ষেত্রে উক্ত পণ্য বাকিতে ক্রয় ও বাকিতে বিক্রয় হয়েছিল বলে গণ্য করতে হবে।

| লেনদেন | জাবেদা দাখিলা |

| আন্তঃফেরত | বিক্রয় ফেরত হিসাব ডেবিট দেনাদার হিসাব ক্রেডিট |

| ক্রয়কৃত পণ্য ফেরত দেওয়া হল | পাওনাদার হিসাব ডেবিট ব্রুয় ফেরত হিসাব ক্রেডিট |

(ঙ) সম্পদ ক্রয় ও বিক্রয়ের ক্ষেত্রে নতুন, পুরাতন, ক্রয়, বিক্রয় প্রভৃতি শব্দ ব্যবহার করা যাবে না। যেমন :আসবাবপত্র ক্রয় হিসাব, পুরাতন যন্ত্রপাতি বিক্রয় হিসাব, নতুন অফিস সরঞ্জাম হিসাব প্রভৃতি নামে হিসাব খোলা যাবে না।

| লেনদেন | জাবেদা দাখিলা |

| নতুন আসবাবপত্র ক্রয | আসবাবপত্র হিসাব ডেবিট নগদান হিসাব ক্রেডিট |

| পুরাতন যন্ত্রপাতি বিক্ৰয় | নগদান হিসাব ডেবিট যন্ত্রপাতি হিসাব ক্রেডিট |

(চ) সাধারণত আয় ও ব্যয়ের ক্ষেত্রে ব্যক্তি বা প্রতিষ্ঠানের নামে কখনই কোনো হিসাব খোলা হবে না। যদিও ঐ আয় অনাদায়ী এবং ব্যয় অপরিশোধিত থাকে।

| লেনদেন | জাবেদা দাখিলা |

| কর্মচারী জামিলকে বেতন প্রদান | বেতন হিসাব ডেবিট নগদান হিসাব ক্রেডিট |

| মনি স্টেশনারি হতে বাকিতে মনিহারি দ্রব্যাদি ক্রয় | মনিহারি হিসাব ডেবিট বকেয়া মনিহারি হিসাব ক্রেডিট |

| তপু ট্রেডার্সের নিকট কমিশন প্রাপ্য হয়েছে | প্রাপ্য কমিশন হিসাব ডেবিট কমিশন আয় হিসাব ক্রেডিট |

(ছ) ব্যক্তিগত বা ব্যবসায়ের প্রয়োজনে পণ্য ব্যবহার, বিজ্ঞাপনের জন্য পণ্য বিতরণ, পণ্য চুরি, পণ্য নষ্ট প্রভৃতি লেনদেনের ফলে পণ্যের পরিমাণ হ্রাস পায়, তাই এই সকল ক্ষেত্রে ক্রয় হিসাব ক্রেডিট হবে।

| লেনদেন | জাবেদা দাখিলা |

| ব্যক্তিগত প্রয়োজনে পণ্য উত্তোলন | উত্তোলন হিসাব ডেবিট ক্ৰয় হিসাব ক্রেডিট |

| দোকান হতে পণ্য চুরি হলো | বিবিধ ক্ষতি হিসাব ডেবিট ক্ৰয় হিসাব ক্রেডিট |

(জ) প্রতিষ্ঠান হতে উত্তোলন বুঝাতে মালিকের ব্যক্তিগত উত্তোলন বুঝাবে। ব্যাংক হতে উত্তোলন হলে তা প্রতিষ্ঠানের জন্য হয়েছে বলে গণ্য করতে হবে। মালিকের জন্য উল্লেখ থাকলে তা উত্তোলন হিসাবে লিপিবদ্ধ হবে।

| লেনদেন | জাবেদা দাখিলা |

| ব্যবসায় হতে উত্তোলন | উত্তোলন হিসাব ডেবিট নগদান হিসাব ক্রেডিট |

| ব্যাংক হতে উত্তোলন | নগদান হিসাব ডেবিট ব্যাংক হিসাব ক্রেডিট |

(ঝ ) পণ্য, নগদ অর্থ, কোন সম্পদ চুরি বা বিনষ্ট হলে বিবিধ ক্ষতি হিসাব নামে লিপিবদ্ধ হবে।

| লেনদেন | জাবেদা দাখিলা |

| ক্যাশ বাক্স হতে টাকা চুরি | বিবিধ ক্ষতি হিসাব ডেবিট নগদান হিসাব ক্রেডিট |

| অগ্নি দুর্ঘটনায় পণ্য বিনষ্ট হলো | বিবিধ ক্ষতি / অগ্নিজনিত ক্ষতি ডেবিট ক্ৰয় হিসাব ক্রেডিট |

(ঞ) ব্যাংক সুদ মঞ্জুর বা ধার্য এবং ব্যাংক চার্জ সর্বদা ব্যাংক হিসাবে সরাসরি প্রভাব ফেলবে বলে গণ্য করতে হবে।

| লেনদেন | জাবেদা দাখিলা |

| ব্যাংক সুদ মঞ্জুর করল | ব্যাংক হিসাব ডেবিট ব্যাংক সুদ হিসাব ক্রেডিট |

| ব্যাংক চার্জ ধার্য করল | ব্যাংক চার্জ হিসাব ডেবিট ব্যাংক হিসাব ক্রেডিট |

(ট) স্থায়ী সম্পদের মূল্য ব্যবহার বা অন্য কারণে হ্রাস পেলে তা সম্পদের অবচয় হিসাবে গণ্য হয়। সেক্ষেত্রে সংশ্লিষ্ট সম্পদ হিসাব ক্রেডিট না করে “পুঞ্জিভূত অবচয় হিসাব—সংশ্লিষ্ট সম্পদ” নামে ক্রেডিট করতে হবে।

| লেনদেন | জাবেদা দাখিলা |

| আসবাবপত্রের উপর অবচয় ধার্য | অবচয় হিসাব ডেবিট পুঞ্জীভূত অবচয় (আসবাবপত্র) হিসাব ক্রেডিট |

(ঠ) যেকোনো উৎস হতে চেক পাওয়া গেলে, তা ব্যাংক হিসাবে লিপিবদ্ধ করতে হবে। কারণ প্রতিষ্ঠানকে বাহক বা খোলা চেক প্রদান করা হয় না, হিসাবে প্রদেয় চেক (Account Payee) প্রদান করা হয়।

| লেনদেন | জাবেদা দাখিলা |

| পণ্য বিক্রয় বাবদ রাজীবের নিকট হতে চেক প্রাপ্তি | ব্যাংক হিসাব ডেবিট বিক্রয় হিসাব ক্রেডিট |

| দেনাদার হতে চেক প্রাপ্তি, যা সঙ্গে সঙ্গে ব্যাংকে জমা করা হয় | ব্যাংক হিসাব ডেবিট দেনাদার হিসাব ক্রেডিট |

(ড) ব্যবসায় প্রতিষ্ঠান মালিকের নিকট হতে যেকোনো সুবিধা গ্রহণ করলে মূলধন হিসাব ক্রেডিট এবং মালিককে সুবিধা প্রদান করলে উত্তোলন হিসাব ডেবিট হবে।

| লেনদেন | জাবেদা দাখিলা |

| কর্মচারীদের বেতন মালিক ব্যক্তিগতভাবে পরিশোধ করলেন | বেতন হিসাব ডেবিট মূলধন হিসাব ক্রেডিট |

| মালিকের বাজার খরচ ব্যবসায় হতে পরিশোধ | উত্তোলন হিসাব ডেবিট নগদান হিসাব ক্রেডিট |

(ঢ) দেনা-পাওনা নিষ্পত্তির সময় যে পরিমাণ অর্থ ছাড় পাওয়া ও দেওয়া হয়, তা যথাক্রমে পাওনাদার ও দেনাদার হিসাবকে প্রভাবিত করবে।

| লেনদেন | জাবেদা দাখিলা |

| ১০,০০০ টাকা দেনার পূর্ণ নিষ্পত্তিতে টাকা প্রদান করা হলো। | পাওনাদার হিসাব ডেবিট ১০,০০০ প্রাপ্ত বাট্টা হিসাব ক্রেডিট ৯,০০০ নগদান হিসাব ক্রেডিট ৯,০০০ |

| দেনাদার হতে ৭,০০০ টাকা পাওনার পূর্ণ নিষ্পত্তিতে ৬,৫০০ টাকা প্রাপ্তি | নগদান হিসাব ডেবিট ৬,৫০০ প্রদত্ত বাট্টা হিসাব ডেবিট ৫০০ দেনাদার হিসাব ক্রেডিট ৭,০০০ |

![]()