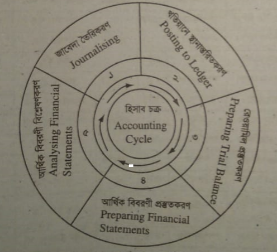

হিসাব চক্রের বিভিন্ন ধাপসমূহ | হিসাব লিখন বা দাখিলা পদ্ধতি, হিসাব চক্রের ধাপসমূহ অর্থাৎ সাময়িকভাবে কারবারে বার বার যে সকল হিসাবের কাজের প্রণালিগুলো এসে থাকে, নিচে তা আলোচনা করা হলো :

Table of Contents

হিসাব চক্রের বিভিন্ন ধাপসমূহ | হিসাব লিখন বা দাখিলা পদ্ধতি | অ্যাকাউন্টিং থিউরি

(১) জাবেদাকরণ (Journalising) :

হিসাব চক্রের প্রথম ধাপ হলো হিসাবের বহিতে কারবারী লেনদেনগুলো দু’তরফা দাখিলা পদ্ধতিতে লিপিবদ্ধ করা। একে লেনদেনের জাবেদাকরণ বলা হয়। হিসাব কার্যক্রমে জাবেদার গুরুত্ব অনেক বেশি ।

(২) খতিয়ানভুক্তকরণ (Posting of ledger) :

হিসাব চক্রের দ্বিতীয় ধাপ বা পদক্ষেপ হলো লেনদেনগুলো শ্রেণিবিন্যাস করা। লেনদেনগুলোকে প্রাথমিকভাবে জাবেদায় লিপিবদ্ধ করার পর এদেরকে শ্রেণিবিন্যাস করে হিসাবের পাকা বহি খতিয়ানে স্থানান্তর করা হয় । খতিয়ানে লিপিবদ্ধকরণের কাজকে খতিয়ানভুক্তকরণ (posting) বলা হয়।

(৩) রেওয়ামিল প্রস্তুতকরণ (Preparting trial balance) :

হিসাব চক্রের তৃতীয় ধাপ হলো রেওয়ামিল। খতিয়ানে অন্তর্ভুক্ত হিসাবসমূহের জেরগুলোকে একটি বিবরণীর মাধ্যমে সংক্ষিপ্ত আকারে প্রকাশ করাকে রেওয়ামিল বলে। রেওয়ামিল প্রস্তুত করার কাজকে রেওয়ামিল প্রস্তুতকরণ বলে। খতিয়ানের হিসাবগুলোর গাণিতিক নির্ভুলতা যাচাই করার জন্য রেওয়ামিল তৈরি করা হয়।

(৪) চূড়ান্ত হিসাব বা আর্থিক বিবৃতি প্রস্তুতকরণ (Preparation Final Accounts or Financial Statement) :

রেওয়ামিল প্রস্তুত করার পর হিসাব চক্রের পরবর্তী ধাপ হলো আর্থিক বিবৃতি প্রস্তুকরণ বা চূড়ান্ত হিসাব প্রস্তুত করা। আর্থিক বিবৃতি বৎসরের শেষে কারবারের ক্রয়-বিক্রয় হিসাব, লাভ-লোকসান হিসাব ও উদ্বৃত্তপত্র প্রস্তুত করে কারবারের আর্থিক ফলাফল নিরূপণ করা হয়।

(৫) আর্থিক বিবরণীর ব্যাখ্যা ও বিশ্লেষণ (Interpretation and Analysis of Financial Statement):

হিসাব চক্রের সর্বশেষ ধাপ হলো আর্থিক বিবরণীসমূহের ফলাফলের যথার্থতা ব্যাখ্যা ও বিশ্লেষণ করা। অর্থাৎ অর্জিত সাফল্য অথবা ব্যর্থতার কার্য ও কারণ অনুসন্ধান করা হয়। এর দ্বারা কারবারের সাথে সংশ্লিষ্ট সকল পক্ষগণ কারবার সম্বন্ধে সঠিক ধারণা পেতে পারেন।