দুতরফা দাখিলা পদ্ধতিতে হিসাবরক্ষণ প্রক্রিয়া | হিসাব লিখন বা দাখিলা পদ্ধতি, দু’তরফা দাখিলা পদ্ধতিতে কারবারের লেনদেনসমূহকে ধারাবাহিকভাবে হিসাবভুক্ত করা হয়। এই ধারাবাহিক কার্যক্রম প্রথম জাবেদা লিখন হতে শুরু হয়। জাবেদা প্রস্তুতের পরবর্তী পর্যায়ে একে শ্রেণিবিভাগ করে খতিয়ানে স্থানান্তর করা হয়। তারপর খতিয়ান উদ্বৃত্ত দ্বারা রেওয়ামিল প্রস্তুত করে হিসাবের গাণিতিক শুদ্ধতা যাচাই করা হয়।

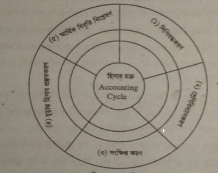

পরবর্তী পর্যায়ে চূড়ান্ত হিসাব প্রস্তুতের মাধ্যমে কারবারের লাভ-লোকসান নির্ণয় এবং সঠিক আর্থিক অবস্থা নিরূপণ করা হয়। সবশেষে আর্থিক বিবৃতির বিচার-বিশ্লেষণ করা হয়। এরূপে হিসাব প্রক্রিয়াসমূহের ধারাবাহিক লিপিবদ্ধকরণের কার্যক্রমকে হিসাব চক্র বা Accounting Cycle বলা হয়। নিম্নে চিত্রের মাধ্যমে দু’তরফা দাখিলা পদ্ধতিতে হিসাবরক্ষণ প্রক্রিয়া দেখানো হলো :

Table of Contents

দুতরফা দাখিলা পদ্ধতিতে হিসাবরক্ষণ প্রক্রিয়া | হিসাব লিখন বা-দাখিলা পদ্ধতি | অ্যাকাউন্টিং থিউরি

হিসাবরক্ষণ প্রক্রিয়ার উল্লিখিত ধাপ বা পর্যায়সমূহ নিচে বর্ণনা করা হলো :

(১) জাবেদা লিখন ( Journalising) :

হিসাবরক্ষণ প্রক্রিয়ায় চক্রের প্রথম প্রক্রিয়া বা ধাপ হচ্ছে কারবারি লেনদেনসমূহকে হিসাবের খাতায় লিপিবদ্ধ করা বা জাবেদাভুক্ত করা। কোন লেনদেন সংঘটিত হওয়ার পর তা তারিখ অনুযায়ী প্রাথমিকভাবে ডেবিট ও ক্রেডিটে বিশ্লেষণ করে জাবেদা বহিতে লিপিবদ্ধ করা হয়। প্রাথমিকভাবে এরূপ কোন লেনদেন লিপিবদ্ধকরণের কার্যকে জাবেদাভুক্তিকরণ বলে।

(২) খতিয়ানভুক্তকরণ (Posting to Ledger) :

লেনদেনসমূহকে প্রাথমিকভাবে জাবেদায় লিপিবদ্ধ করার পর এদেরকে শ্রেণিবিভাগ করে হিসাবের পাকা বহি খতিয়ানে স্থানান্তর করা হয়। হিসাব কার্যক্রমের দ্বিতীয় পর্যায়ে লেনদেনসমূহকে শ্রেণিবিভাগ করে লিপিবদ্ধ করা হয়। এ পর্যায়ে কারবারি লেনদেনসমূহকে বিভিন্ন শিরোনামের অধীনে সংক্ষিপ্ত আকারে লিপিবদ্ধ করা হয়। ফলে বিভিন্ন হিসাব খাতের ফলাফল সহজেই নির্ণয় করা যায়। অর্থাৎ মোট ক্রয়, মোট বিক্রয়, মোট দেনাদার, মোট পাওনাদার ইত্যাদি বিষয় সহজেই জানা যায়।

(৩) রেওয়ামিল প্রস্তুতকরণ (Preparing Trial Balance) :

হিসাবরক্ষণ-প্রক্রিয়া বা চক্রের তৃতীয় প্রক্রিয়া বা ধাপে খতিয়ানের অন্তর্ভুক্ত হিসাবসমূহের জেরগুলোকে একটি বিবরণীর মাধ্যমে সংক্ষিপ্ত আকারে প্রকাশ করা হয় যা রেওয়ামিল নামে পরিচিত। খতিয়ান বহিতে হিসাবসমূহ লিপিবদ্ধ করার পর হিসাবগুলোর গাণিতিক শুদ্ধতা যাচাই করার জন্য রেওয়ামিল তৈরি করা হয়।

(৪) চূড়ান্ত হিসাব বা আর্থিক বিবৃতি প্রস্তুতকরণ (Prepartion of Final Accounts or Financial Statement) :

হিসাবরক্ষণ-প্রক্রিয়া বা চক্রের চতুর্থ প্রক্রিয়া বা ধাপ হচ্ছে আর্থিক বিবৃতি প্রস্তুতকরণ বা চূড়ান্ত হিসাব প্রস্তুত করা। এ পর্যায়ে ক্রয়-বিক্রয় হিসাব, লাভ-লোকসান হিসাব, উদ্বৃত্তপত্র প্রস্তুত করা হয় এবং কারবারের আর্থিক ফলাফল নিরূপণ করা হয়।

(৫) আর্থিক বিবৃতির বিচার-বিশ্লেষণ (Interpretation and Analysis of Financial Statement) :

আর্থিক বিবৃতি প্রস্তুত করার পর বিবৃতির ফলাফল বিশ্লেষণ, নিরীক্ষা ও ব্যাখ্যা করার প্রয়োজন হয়। এর মাধ্যমে ব্যবসায় প্রতিষ্ঠানের সফলতা ও ব্যর্থতার মাত্রা নিরূপণ করা যায় এবং সে অনুযায়ী কার্যকর পরিকল্পনা গ্রহণ করা সহজতর হয় । নির্দিষ্ট হিসাবকাল শেষে উদ্বৃত্তপত্রের সম্পত্তি ও দায়গুলো একটি প্রারম্ভিক দাখিলার মাধ্যমে জাবেদাভুক্ত করে নতুন হিসাবকালের বইয়ে স্থানান্তর করা হয়। এভাবেই বিগত ও চলতি বছরের হিসাবের মধ্যে যোগসূত্র স্থাপিত হয় এবং এভাবে চক্রাকারে আবর্তিত হয়।