হিসাবের শ্রেনীবিভাগ – সনাতন পদ্ধতি বা “২য় অধ্যায় (chapter 2)” আজকের ক্লাসের আলোচ্য বিষয়। “হিসাবের শ্রেনীবিভাগ – সনাতন পদ্ধতি [ Classification of Accounts – Traditional Methods ]” ক্লাসটি এইচএসসি’র একাউন্টিং (HSC Accounting) এর সিলেবাসের অংশ। এইচএসসি’র একাউন্টিং (HSC Accounting) বা একাদশ-দ্বাদশ শ্রেণীর হিসাববিজ্ঞান ১ম পত্র (Class 11-12 Accounting 1st Paper)” এর “২য় অধ্যায় (chapter 2)” এ পড়ানো হয়।

হিসাবের শ্রেনীবিভাগ – সনাতন পদ্ধতি

ব্যবসায়ে লেনদেন সংঘটিত হওয়ার পর প্রতিটি লেনদেনের সাথে জড়িত দুটি হিসাব খাত চিহ্নিত করে উক্ত হিসাব খাত দুটি কোন শ্রেণির অন্তর্ভুক্ত তা নির্ণয় করতে হয়। আর এ হিসাবসমূহ সাধারণত কোনাে ব্যক্তি বা প্রতিষ্ঠানের নামের ভিত্তিতে, সম্পদের ভিত্তিতে, দায়ের ভিত্তিতে অথবা আয়-ব্যয়ের ভিত্তিতে শ্রেণিবিন্যাস করা হয়। হিসাবের শ্রেণিবিভাগের ক্ষেত্রে বর্তমানে দুটি পদ্ধতি প্রচলিত আছে (ক) প্রচলিত বা সনাতন পদ্ধতি (Traditional Method) (খ) আধুনিক পদ্ধতি বা সমীকরণ পদ্ধতি (Modern or Equation Method)

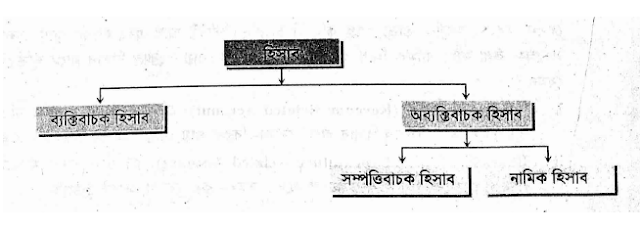

প্রচলিত পদ্ধতি বা সনাতন পদ্ধতিতে হিসাবের শ্রেণিবিভাগঃ প্রচলিত বা সনাতন পদ্ধতিতে হিসাবকে প্রধানত দু’ভাগে ভাগ করা হয়। যথা— ব্যক্তিবাচক হিসাব এবং অব্যক্তিবাচক হিসাব। অব্যক্তিবাচক হিসাবকে আবার দু’ভাগে ভাগ করা হয়েছে। যথা— সম্পত্তিবাচক হিসাব ও নামিক হিসাব। নিম্নের ছকে প্রচলিত পদ্ধতিতে হিসাবের শ্রেণিবিভাগ দেখানাে হলাে—

১. ব্যক্তিবাচক হিসাব (Personal Account): কোনাে ব্যক্তি বা প্রতিষ্ঠান সম্পর্কিত হিসাবকে ব্যক্তিবাচক হিসাব বলা হয়। যেমন- হাসান হিসাব, করিম হিসাব, সােনালী ব্যাংক হিসাব ইত্যাদি। ব্যক্তি বা প্রতিষ্ঠানের সাথে যে লেনদেন সংঘটিত হয় সেসব লেনদেনকে পৃথক শিরােনামে লিপিবদ্ধ করা হয়। এর ফলে বছরের যেকোনাে সময়ই কোনাে ব্যক্তি বা প্রতিষ্ঠানের কাছে দেনা-পাওনার পরিমাণ জানা যায়। ব্যক্তিবাচক হিসাবকে দেনা-পাওনার ভিত্তিতে দু’ভাগে ভাগ করা যায়। যেমন-

ক. দেনাদার বা প্রাপ্য হিসাব (Debtors or Accounts Receivable): যদি ব্যবসায় প্রতিষ্ঠান কোনাে ব্যক্তি বা প্রতিষ্ঠানের কাছে টাকা পাওনা থাকে তাহলে সেই ব্যক্তি বা প্রতিষ্ঠানকে দেনাদার বা প্রাপ্য হিসাব বলা হয়। যেমন- হাসানের কাছে ১০,০০০ টাকার পণ্য ধারে বিক্রয় করা হলাে। এ ক্ষেত্রে হাসানের কাছে প্রতিষ্ঠান ১০,০০০ টাকা পাবে। তাই হাসান প্রতিষ্ঠানের একজন দেনাদার বা প্রাপ্য হিসাব।

খ. পাওনাদার বা প্রদেয় হিসাব (Creditors or Accounts Payable): যদি ব্যবসায় প্রতিষ্ঠান কোনাে ব্যক্তি বা প্রতিষ্ঠানের কাছে টাকা দেনা থাকে তাহলে সেই ব্যক্তি বা প্রতিষ্ঠানকে পাওনাদার বা প্রদেয় হিসাব বলা হয়। যেমন- শফিকের কাছ থেকে ১০,০০০ টাকার পণ্য ধারে ক্রয় করা হলাে। এ ক্ষেত্রে প্রতিষ্ঠানের কাছে শফিক ১০,০০০ টাকা পাবে। তাই শফিক প্রতিষ্ঠানর একজন পাওনাদার বা প্রদেয় হিসাব। ব্যক্তিবাচক হিসাবকে আবার প্রকৃতি অনুযায়ী তিন ভাগে ভাগ করা যায়। যেমন-

i. স্বাভাবিক ব্যক্তি হিসাব (Natural Personal Account): স্বাভাবিক ব্যক্তির হিসাব বলতে স্বাভাবিক রক্ত মাংসে গড়া মানুষের হিসাব বুঝায়। প্রতিষ্ঠান ব্যতীত স্বাভাবিক ব্যক্তির নামে যে হিসাব রাখা হয় তাকে। স্বাভাবিক ব্যক্তি বাচক হিসাব বলে। প্রতিষ্ঠান ব্যতীত স্বাভাবিক ব্যক্তির নামে যে হিসাব রাখা হয় তাকে স্বাভাবিক ব্যক্তিবাচক হিসাব বলে। যেমন- রহিম হিসাব, রফিক হিসাব, আমজাদ হিসাব ইত্যাদি।

ii. কৃত্রিম ব্যক্তির হিসাব/আইন সৃষ্ট ব্যক্তির হিসাব (ArtiticiaVLegal Personal Account): আইন দ্বারা সৃষ্ট বা প্রতিষ্ঠিত কোনাে প্রতিষ্ঠানের সাথে লেনদেন সম্পাদিত হলে ওই প্রতিষ্ঠান কৃত্রিম ব্যক্তি হিসেবে কাজ করবে। অর্থাৎ কোনাে প্রতিষ্ঠানের নামে যখন কোনাে হিসাব খােলা হয় তখন তাকে কৃত্রিম ব্যক্তির হিসাব বলে। যেমন- সােনালি ব্যাংক হিসাব, মেসার্স রাইহান এন্ড কোং হিসাব ইত্যাদি।

iii. প্রতিনিধিত্বমূলক ব্যক্তির হিসাব (Repersentative Personal Account): কোন আয় বা ব্যয় যদি ব্যক্তি বা প্রতিষ্ঠানের প্রতিনিধিত্ব করে তখন তাকে প্রতিনিধিত্বমূলক ব্যক্তির হিসাব বলে। যেমন- মূলধন উত্তোলন, বকেয়া বেতন, অগ্রিম ভাড়া ইত্যাদি।

২. অব্যক্তিবাচক হিসাব (Impersonal Account): যেসব হিসাব খাত কোনাে ব্যক্তি বা প্রতিষ্ঠানের সাথে সম্পর্কিত নয় তাদের ব্যক্তিবাচক হিসাব বলা হয়। এ ধরনের হিসাবকে আবার দু’ভাগে ভাগ করা যায়। যেমন-

ক. বাস্তব বা সম্পত্তি হিসাব (Real or Property Account): ব্যবসায়ের সম্পত্তির নামে যখন হিসাব সংরক্ষণ করা হয় তখন উক্ত সম্পত্তি সম্পর্কিত হিসাবকে সম্পত্তিবাচক হিসাব বলে। যেমন- দালানকোঠা হিসাব, যন্ত্রপাতি হিসাব, আসবাবপত্র হিসাব ইত্যাদি।

খ. নামিক বা আয়-ব্যয় বাচক হিসাব (Nominal Account): প্রতিষ্ঠানের আয় এবং ব্যয়ের সাথে জড়িত লেনদেনগুলাে যে হিসাবের মাধ্যমে সংরক্ষণ করা হয় তাকে নামিক বা আয়-ব্যয়বাচক হিসাব বলা হয়। যেমন- বেতন, মজুরি, ভাড়া, প্রাপ্ত কমিশন ইত্যাদি। প্রতিটি আয় এবং ব্যয়ের জন্য আলাদা আলাদা হিসাব সংরক্ষণ করা হয়। নামিক হিসাবকে আয় সংক্রান্ত এবং ব্যয় সংক্রান্ত হিসাব নামে দু’ভাগে ভাগ করা যায়। যেমন-

i. আয় সংক্রান্ত হিসাব (Revenue Related Account): যে লেনদেনের মাধ্যমে প্রতিষ্ঠানের আয় বৃদ্ধি পায় তাকে আয় সংক্রান্ত হিসাব বলে। যেমন- বিক্রয় আয়, প্রাপ্ত কমিশন, প্রাপ্ত সুদ ইত্যাদি।

ii. ব্যয় সংক্রান্ত হিসাব (Expenditure Related Account): যে লেনদেনের মাধ্যমে প্রতিষ্ঠানের ব্যয় বৃদ্ধি পায় তাকে ব্যয় সংক্রান্ত হিসাব বলে। যেমন- ক্রয়, বেতন, মজুরি ইত্যাদি।

আধুনিক বা সমীকরণ পদ্ধতি (Modern or Equation Method): বর্তমানে আধুনিক হিসাব বিশারদগণ আর্থিক বিবরণীর তথা হিসাব সমীকরণের ওপর ভিত্তি করে হিসাবের শ্রেণিবিভাগ করেছেন। হিসাব সমীকরণটি হচ্ছে-

A=L+OE/E

Assets = Liabilities + Owners Equity.

সম্পত্তি = দায় + মালিকানা স্বত্ব বর্ধিত হিসাব সমীকরণটি হচ্ছে

A= L+(C+ R – Ex – D)

Assets = Liabilities + (Capital + Revenue – Expenses – Drawings)

সম্পত্তি = দায়-+(মূলধন + আয় খরচ উত্তোলন)

![]()

হিসাবের শ্রেনীবিভাগ – সনাতন পদ্ধতি নিয়ে বিস্তারিত ঃ