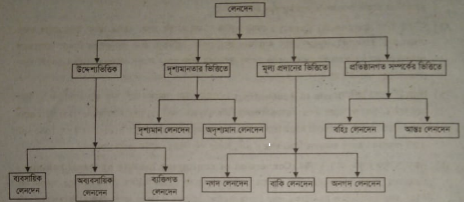

লেনদেনের শ্রেণিবিন্যাস আলোচনা | লেনদেন, লেনদেনের প্রকৃতি, বৈশিষ্ট্য, কার্যক্ষেত্রের সীমাবদ্ধতা ইত্যাদির উপর ভিত্তি করে লেনদেনকে বিভিন্ন শ্রেণিতে ভাগ করা হয়ে থাকে। যেমন-

Table of Contents

লেনদেনের শ্রেণিবিন্যাস আলোচনা | লেনদেন | অ্যাকাউন্টিং থিউরি

নিম্নে এগুলো সম্পর্কে আলোচনা করা হলো :

(১) প্রাতিষ্ঠানিক ভিত্তিতে :

প্রাতিষ্ঠানিক সম্পর্কের ভিত্তিতে লেনদেনকে দু’ভাগে ভাগ করা হয়। যথা-

(ক) আন্তঃলেনদেন (Internal Transaction) :

কারবারের সম্পত্তির অবচয়, বকেয়া খরচ, প্রাপ্ত আয় ইত্যাদি সংক্রান্ত লেনদেনকে আন্তঃলেনদেন বলে ।

(খ) বহিঃলেনদেন (External Transaction) :

যে সকল লেনদেন প্রতিষ্ঠানের বাহিরের কোনো ব্যক্তি বা প্রতিষ্ঠানের সাথে সংঘটিত হয় তাকে বহিঃলেনদেন বলে । যেমন- আলমের নিকট হতে মাল ক্রয় ১,০০০ টাকা।

(২) মূল্য প্রদানের ভিত্তিতে :

মূল্য পরিশোধের ভিত্তিতে লেনদেনকে তিন ভাগে ভাগ করা যায়। যথা-

(ক) নগদ লেনদেন (Cash Transaction) :

কোনো লেনদেন সংঘটিত হওয়ার সাথে সাথে যদি তার মূল্য পরিশোধ করা হয় তাকে নগদ লেনদেন বলে । নগদ, ব্যাংক ড্রাফট, চেকের মাধ্যমে সংঘটিত লেনদেনগুলো।

(খ) বাকী বা ধারে লেনদেন ( Credit Transaction) :

কোনো লেনদেন সংঘটিত হওয়ার সাথে সাথে যদি তার মূল্য পরিশোধ করা না হয় তাকে বাকী লেনদেন বলে। যেমন- ধারে মাল ক্রয় ও বিক্রয়।

(গ) অ-নগদ লেনদেন (Non-Cash Transaction) :

যে সকল লেনদেনের ক্ষেত্রে নগদে মূল্য পরিশোধ করা হয়। না এবং ভবিষ্যতেও মূল্য পরিশোধ করা হয় না তাকে অ-নগদ লেনদেন বলে। যেমন- সম্পত্তির অবচয়, পণ্য ফেরত, মূলধনের সুদ ধার্য করা ইত্যাদি ।

(৩) দৃশ্যমানবতার ভিত্তিতে :

দৃশ্যমানতার ভিত্তিতে লেনদেনকে দু’ভাগে ভাগ করা যায়। যথা-

(ক) দৃশ্যমান লেনদেন (Visible Transaction) :

যে সকল লেনদেনের ফলাফল দেখা যায় ঐ সকল লেনদেনকে দৃশ্যমান লেনদেন বলে । যেমন- কাঁচামাল ক্রয়, আসবাবপত্র ক্রয়, বেতন ইত্যাদি ।

(খ) অদৃশ্যমান লেনদেন (Invisible Transaction) :

যে সকল লেনদেনের ফলাফল দেখা যায় না অর্থাৎ অদৃশ্যে সম্পাদিত হয় ঐ সকল লেনদেনকে অদৃশ্যমান লেনদেন বলে। যেমন- সম্পত্তির অবচয়, শেয়ার, বাট্টা ইত্যাদি।