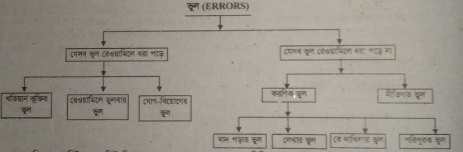

রেওয়ামিলের সীমাবদ্ধতা ব্যাখ্যা | রেওয়ামিল, রেওয়ামিলে সব ভুল ধরা পড়ে না। যে সমস্ত ভুল ধরা পড়ে না সে গুলিই রেওয়ামিলের সীমাবদ্ধতা। রেওয়ামিলের ভুলগুলো নিম্নরূপে সাজানো যায় :

Table of Contents

রেওয়ামিলের সীমাবদ্ধতা ব্যাখ্যা | রেওয়ামিল | অ্যাকাউন্টিং থিউরি

রেওয়ামিলের ডেবিট ও ক্রেডিট দিকের যোগফল সমান হলে একথা নিশ্চিত করে বলা যায় না যে, হিসাবে কোনো ভুল নাই। রেওয়ামিলের উভয় দিক সমান হওয়ার পরও হিসাবে কিছু ভুল থাকতে পারে যা ধরা পড়ে না। যে সমস্ত ভুল রেওয়ামিলে ধরা পড়ে না এগুলোকে রেওয়ামিলের সীমাবদ্ধতা বলা হয়।

রেওয়ামিলের দুই পার্শ্ব মিলে গেলেও যে সমস্ত ভুল ধরা পড়ে না সেগুলো নিম্নে আলোচনা করা হলো :

(১) বাদ পড়ার ভুল (Errors of Omission) :

যদি কোনো একটি লেনদেন হিসাবের বহিতে সম্পূর্ণভাবে বাদ পড়ে অথবা প্রাথমিক পর্যায়ে জাবেদায় লিপিবদ্ধ করা হলেও জাবেদা থেকে খতিয়ানে স্থানান্তরের সময় সম্পূর্ণভাবে বাদ পড়ে যায় তাকে বাদ পড়ার ভুল বলে। খতিয়ান হিসাবে এ ধরনের ভুল থাকলেও রেওয়ামিল মিলে যাবে। যেমন- জামালের নিকট হতে ২০,০০০ টাকায় মাল ক্রয় করা হলো। এ লেনদেনটি যদি হিসাব খাতে না লেখা হয় এরূপ ক্ষেত্রে রেওয়ামিলের উভয় দিক মিলার ক্ষেত্রে কোনো প্রকার ব্যাঘাত ঘটবে না। কিন্তু হিসাবে ভুল থেকে যাবে।

(২) লেখার ভুল (Errors of Commission) :

প্রাথমিক হিসাবের বহিতে লেনদেনসমূহ লেখার সময় যদি টাকার পরিমাণ কম বা বেশি লেখা হয় তাহলে এ প্রকার ভুলকে লেখার ভুল বলে। এরূপ ভুল রেওয়ামিলে ধরা পড়ে না। কিন্তু এরূপ ভুল থাকা সত্ত্বেও রেওয়ামিল মিলে যাবে। যেমন-শাহীনের নিকট হতে ৪০০ টাকার পণ্য ক্রয় করা হলো । কিন্তু ক্রয় বহিতে ভুলে ৪০০ টাকার স্থলে ৪,০০০ টাকা লিখা হলো। খতিয়ানের ক্রয় হিসাবে ৪,০০০ টাকা ডেবিট করা হলো এবং শাহীনের হিসাবকে ৪,০০০ টাকা দ্বারা ক্রেডিট করা হলো। এক্ষেত্রে রেওয়ামিল মিলে যাবে কিন্তু হিসাব ভুল থেকে যাবে।

(৩) বেদাখিলার ভুল (Errors of Misposting) :

একটি হিসাবের পরিবর্তে অন্য একটি হিসাবে সঠিক দিকে টাকার পরিবর্তে জামালের হিসাবে ডেবিটে ৫,০০০ টাকা লেখা হলো। এরূপ ভুলের কারণে রেওয়ামিল অমিল হবে না। অংক লিখলে যে ভুল হয় তাকে বে-দাখিলার ভুল বলা হয়। যেমন-আলমের হিসাবে ডেবিট দিকে ৫,০০০ টাকা লেখার রেওয়ামিল মিলে যাবে।

(৪) পরিপূরক ভুল (Compensating errors) :

যখন ডেবিট দিকের এক বা একাধিক ভুলের পরিমাণ ক্রেডিট দিকের এক বা একাধিক ভুলের পরিমাণের সমান হয়ে তাকে পরিপূরক ভুল বলা হয়। যেমন- রহিমের হিসাবে ৫০০ টাকা ডেবিট করার পরিবর্তে ৪০০ টাকা ডেবিট করা হলো, অন্যদিকে শাহীনের হিসাবে ৬০০ টাকা ক্রেডিটের পরিবর্তে ভুলে ৫০০ টাকা ক্রেডিট করা হলো। এরূপ ক্ষেত্রে ডেবিট ও ক্রেডিট উভয় দিকেই ১০০ টাকা কম লেখাতে রেওয়ামিল মিলে যাবে, অথচ ভুলটি রেওয়ামিলে ধরা পড়ে না ।

(৫) নীতিগত ভুল (Errors of Principles) :

মুনাফা জাতীয় খরচকে মূলধন জাতীয় খরচ হিসাবের অথবা মূলধন জাতীয় খরচকে মুনাফা জাতীয় খরচ হিসাবে লিপিবদ্ধ করা হলে এ জাতীয় ভুলকে নীতিগত ভুল বলা হয়। যেমন- কলকব্জা ও যন্ত্রপাতির বহন খরচ ৫,০০০ টাকা, এক্ষেত্রে যন্ত্রপাতি হিসাবে ডেবিট না করে বহন খরচ হিসাবে ডেবিট করা হলে এরূপ ভুলকে নীতিগত ভুল বলে । এ ভুলের জন্য রেওয়ামিল মিলে না।