প্রত্যক্ষ ও পরোক্ষ উৎপাদন ব্যয়ের উপাদানসমূহ | উৎপাদন ব্যয় ও আর্থিক হিসাববিজ্ঞান, পণ্য উৎপাদন করতে বিভিন্ন খাতে যে সমস্ত খরচ হয় এদের স্বাভাবিক বৈশিষ্ট্য অনুযায়ী শ্রেণিভুক্তকরণ করা হয়। এই শ্রেণিভুক্ত বায়কে সংক্ষেপে ব্যয়ের উপাদান বলা হয়। মোট ব্যয়ের মৌলিক উপাদান তিনটি। যথা-

Table of Contents

প্রত্যক্ষ ও পরোক্ষ উৎপাদন ব্যয়ের উপাদানসমূহ | উৎপাদন ব্যয় ও আর্থিক হিসাববিজ্ঞান | অ্যাকাউন্টিং থিউরি

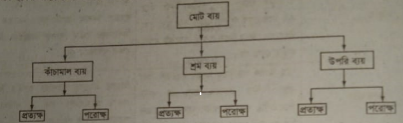

(ক) কাঁচামাল (Raw Materials);

(খ) শ্রম বা মজুরি (Labour or Wages) ও

(গ) উপরিব্যয় বা অন্যান্য ব্যয় (Overhead or other Cost )

উৎপাদনের সাথে জড়িত সকল ধরনের খরচকে সংক্ষিপ্তভাবে যে তিনটি প্রধান শিরোনাম বা খাতের অধীনে শ্রেণিভুক্ত করা হয়। তাকেই বায়ের উপাদান (Elements of Cost) বলা হয়। উপরোক্ত তিনটি প্রধান খাতকে আবার প্রত্যক্ষ ও পরোক্ষ শ্রেণিতে বিভক্ত করা হয়। সকল খাতের প্রত্যক্ষ বায়ের সমষ্টিকে মুখ্য ব্যয় (Prime Cost) বলা হয়। সকল খাতের পরোক্ষ ব্যয়কে উপরিবায় (Overhead) বলা হয় ।

নিম্নে ছকের সাহায্যে ব্যয়ের শ্রেণিবিভাগ দেখান হলো :

(ক) প্রত্যক্ষ কাঁচামাল :

যে সকল প্রাথমিক মাল হতে বিক্রয়যোগ্য সমাপ্ত পণ্য তৈরি হয় এবং পণ্যের অবিচ্ছেদ্য অংশরূপে চিহ্নিত করা যায় এদেরকে প্রত্যক্ষ কাঁচামাল বলা হয়। আসবাবপত্র তৈরিতে “কাঠ”, দালান নির্মাণে “ইট ও সিমেন্ট”, “বিস্কুট” তৈরিতে “ময়দা” ইত্যাদি প্রত্যক্ষ কাঁচামালের উদাহরণ।

(খ) পরোক্ষ কাঁচামাল:

যে সমস্ত মাল সরাসরি পণ্য উৎপাদনের সাথে জড়িত নয়, সে সমস্ত মালের ব্যয়কে পরোক্ষ মাল বলা হয় । পরোক্ষ মাল উৎপাদনের কাজে ব্যবহৃত হয়, কিন্তু এর খরচ সরাসরিভাবে চিহ্নিত করা যায় না। আসবাবপত্র তৈরির জন্য পেরেক ও তারকাটা । মেশিনের জন্য লুব্রিবেটিং অয়েল ইত্যাদি পরোক্ষ কাঁচামালের উদাহরণ ।

(গ) প্রত্যক্ষ শ্রম :

উৎপাদনে প্রত্যক্ষভাবে জড়িত শ্রমিকের মজুরিকে প্রত্যক্ষ শ্রম বলা হয়। যে শ্রম ব্যয় উৎপাদিত পণ্যের নির্মাণ, গঠন বা অবস্থা পরিবর্তনের জন্য প্রদান করা হয়, তাকে প্রত্যক্ষ শ্রম ব্যয় বলা হয়। সেবা প্রদানকারী প্রতিষ্ঠানে সেবা প্রদানে যে সমস্ত শ্রমিক সরাসরি জড়িত তাদের মজুরিকে প্রত্যক্ষ শ্রম মজুরি বলা হয়। পাটকল শ্রমিকের পারিশ্রমিক, গার্মেন্টস শ্রমিকের পারিশ্রমিক, দালান নির্মাণে শ্রমিকের মজুরি ইত্যাদি প্রত্যক্ষ শ্রমের উদাহরণ।

(ঘ) পরোক্ষ শ্রম :

যে সকল শ্রমিক উৎপাদনের সঙ্গে সরাসরি জড়িত নয় তাদেরকে প্রদত্ত মজুরিকে পরোক্ষ শ্রম বা মজুরি বলা হয়। যেমন- ফোরম্যান, সুপারভাইজার, শিফট ইন-চার্জ, কারখানা ম্যানেজার, মেরামত কর্মী, সিকিউরিটি অফিস কর্মচারী ইত্যাদির বেতন হল পরোক্ষ শ্রম বা মজুরি। এই সমস্ত ব্যয় সরাসরি উৎপাদন ব্যয় একক (Cost Unit) বা উৎপাদন বয় কেন্দ্রে (Cost Centre) ধার্য করা হয় না, অথচ এদেরকে উৎপাদন ব্যয় একক বা উৎপাদন ব্যয় কেন্দ্রে ধারণ করা হয়।

(ঙ) প্রত্যক্ষ খরচ :

প্রত্যক্ষ কাঁচামাল ও প্রত্যক্ষ শ্রম ব্যয় ছাড়া যে সকল খরচ প্রত্যক্ষভাবে কোন পণ্য প্রক্রিয়া বা কার্যের জন প্রদান করা হয়, এদেরকে প্রত্যক্ষ খরচ বলা হয়। এই জাতীয় খরচকে মূল ব্যয়ের সঙ্গে ধরতে হয়। স্বত্ত্বতাড়া, স্থপতির কি, উৎপাদন শুল্ক, উৎপাদন কেন্দ্রে যাতায়াত খরচ, উৎপাদন ডিজাইন খরচ ইত্যাদি প্রত্যক্ষ খরচের উদাহরণ।

(চ) পরোক্ষ খরচ :

যে সমস্ত খরচ সরাসরিভাবে উৎপাদন ব্যয় কেন্দ্রে ধার্য করা না অথচ এদেরকে উৎপাদন ব্যয় কেন্দ্রে বণ্টন করা হয় বা শোষিত করা হয়, এদেরকে পরোক্ষ খরচ বলা হয়। বীমার প্রিমিয়াম, টেলিফোন খরচ, জেনারেল ম্যানেজারের বেতন, অফিসের খরচ, বিজ্ঞাপন, বহিঃবহন খরচ ইত্যাদি পরোক্ষ খরচের উদাহরণ।

(২) ব্যয়ের কার্যভিত্তিক শ্রেণিবিভাগ :

পণ্য উৎপাদনকারী প্রতিষ্ঠানের প্রধান কার্যকলাপ হল উৎপাদন, প্রশাসন ও বিপণন। বড় বড় প্রতিষ্ঠান পণ্যের মান বৃদ্ধি ও নতুন পণ্যের আবিষ্কার সংক্রান্ত গবেষণা ও উন্নয়ন কার্যাদি পরিচালনা করে থাকে। সুতরাং এই সমস্ত ব্যয়গুলোকে নিম্নের প্রধান তিনটি শ্রেণিতে বিভক্ত করা যায় :

(ক) কারখানা উপরিব্যয় :

যে সকল কারখানা ব্যয় উৎপাদনের সাথে পরোক্ষভাবে জড়িত তাকে কারখানা পরোক্ষ ব্যয় বা কারখানা উপরিব্যয় বলা হয়।

কারখানার পরোক্ষ ব্যায় বলতে পরোক্ষ শ্রম ও কারখানার অন্যান্য পরোক্ষ খরচকে বুঝায় । কারখানার পরোক্ষ খরচের উদাহরণ :

(১) পরোক্ষ মাল ব্যয় :

জ্বালানি, লুব্রিকেটিং অয়েল, মেরামত ও দৈনন্দিন কার্য নির্বাহে ব্যবহার্য দ্রব্যাদি, সাধারণ ব্যবহার্য খুচরা যন্ত্রাংশ ইত্যাদি

(২) পরোক্ষ শ্রম ব্যয় :

তত্ত্বাবধায়ক, ফোরম্যান, মেকানিক, সময়রক্ষক ও কারখানার অন্যান্য কর্মচারীর বেতন, কারখানা ম্যানেজারের বেতন, গাড়ি চালকের বেতন, অতিরিক্ত শ্রমের ব্যয়, বেকার সময়ের শ্রম ব্যয়, পরিদর্শকের বেতন, ভাণ্ডার রক্ষকের বেতন, ড্রয়িং অফিস কর্মচারীর বেতন, নিরাপত্তা প্রহরীর বেতন ইত্যাদি ।

(৩) অন্যান্য পরোক্ষ ব্যয় :

ভাড়া, অভিকর ও খাজনা, বীমা প্রিমিয়াম, ক্যান্টিন খরচ, হাসপাতাল ও চিকিৎসা খরচ, যন্ত্রপাতি, আসবাবপত্র ও কারখানা বিল্ডিং-এর মেরামত, রক্ষণাবেক্ষণ ও অবচয় খরচ, কারখানায় ব্যবহৃত বিদ্যুৎ, গ্যাস ও পানি খরচ ইত্যাদি ।

(খ) প্রশাসনিক উপরিব্যয় :

যে সমস্ত খরচ সরাসরি উৎপাদনের সাথে জড়িত নয় বরং দৈনন্দিন প্রশাসনিক কার্য সম্পাদনের জন্য নির্বাহ করা হয় এদেরকে প্রশাসনিক ব্যয় বলা হয়। কোন উৎপাদন প্রতিষ্ঠানের অফিস পরিচালনা, ব্যবস্থাপনা, সচিবালয়, হিসাব রক্ষণ ও সমগ্র উৎপাদন কার্য সংগঠনের জন্য যে খরচ হয় এদেরকে প্রশাসনিক ব্যয় বলা হয় ।

প্রশাসনিক উপরিব্যয়ের উদাহরণ :

(১) উৎপাদন ও বিক্রয় বহির্ভূত সমস্ত কর্মকর্তা ও কর্মচারীর বেতন, ভাতা ও অন্যান্য সুবিধা। যেমন- জেনারেল ম্যানেজার, সেক্রেটারি, ফাইনান্স ম্যানেজার, অফিস ম্যানেজার, হিসাব রক্ষক ও অন্যান্য অফিস কর্মচারীর বেতন, ভাঁতা ও ফিস ইত্যাদি ।

(২) অফিসের কর ও খাজনা।

(৩) অফিস দালানকোঠা, আসবাবপত্র ও যন্ত্রপাতির অবচয়, মেরামত, রক্ষণাবেক্ষণ ও বীমা ।

(৪) অফিসের ডাক-তার, টেলিফোন, প্রিন্টিং ও স্টেশনারি।

(৫) নিরীক্ষণ খরচ ও মামলা খরচ।

(৬) ব্যাংক চার্জ ইত্যাদি।

(গ) বিক্রয় ও বণ্টন খরচ :

উৎপাদিত পণ্য বিক্রয়যোগ্য অবস্থায় আনতে এবং ভাণ্ডার হতে ক্রেতার নিকট পণ্য পৌঁছানোর জন্য যে সমস্ত খরচ হয়, এদেরকে বিক্রয় ও বণ্টন খরচ বলা হয়। বিক্রয় ও বণ্টন পরোক্ষ খরচের উদাহরণ :

(১) বিক্রয় ম্যানেজার ও অফিসের অন্যান্য কর্মচারীদের বেতন ও কমিশন।

(২) বিজ্ঞাপন খরচ।

(৩) ভ্রমণ খরচ।

(৪) বিক্রয় কেন্দ্রের ও গুদাম ঘরের ভাড়া বা অবচয় খরচ।

(৫) বিক্রয় পরিবহন খরচ।

(৬) মজুত মালের বীমা প্রিমিয়াম, রপ্তানি শুল্ক, মোড়কের খরচ।

(৭) সরবরাহ যানের রক্ষণাবেক্ষণ ও অন্যান্য আনুষঙ্গিক খরচ।

(৮) অনাদায়ী পাওনা।

(৯) পাওনা আদায় সংক্রান্ত মামলা খরচ।

(১০) বিভিন্ন জার্নালের চাঁদা ইত্যাদি।

(গ) আচরণভিত্তিক ব্যয় (Behaviourwise Cost) :

উৎপাদনের হ্রাস-বৃদ্ধির দরুণ কতিপয় ব্যয় আনুপাতিক হারে হ্রাস-বৃদ্ধি পায়, আবার কতিপয় ব্যয় উৎপাদন হ্রাস-বৃদ্ধির সাথে আদৌও পরিবর্তন হয় না। এরূপ বৈশিষ্ট্যের ভিত্তিতে ব্যয়ের শ্রেণিবিভাগকরণকে আচরণভিত্তিক ব্যয় বলা হয়। আচরণভিত্তিক

ব্যয় তিন প্রকার। যথা-

(১) স্থায়ী ব্যয় (Fixed Cost) :

যে সকল ব্যয় উৎপাদনের পরিবর্তনের সাথে সাথে একটি নির্দিষ্ট সীমা পর্যন্ত স্থির বা অপরিবর্তনীয় থাকে তাকে স্থায়ী ব্যয় বলা হয় ।

(২) পরিবর্তনশীল ব্যয় (Variable Cost) :

পণ্যের উৎপাদন হ্রাস-বৃদ্ধির সাথে সাথে যে ব্যয় আনুপাতির হারে হ্রাস অথবা বৃদ্ধি পায় তাকে পরিবর্তনশীল ব্যয় বলা হয়।

(৩) আধা পরিবর্তনশীল বা আধা স্থায়ী ব্যয় (Semi-Varibale Cost or Semi-Fixed Cost) :

যেসব ব্যয় উৎপাদন হ্রাস-বৃদ্ধির সাথে সাথে সমহারে হ্রাসবৃদ্ধি না পেয়ে সামান্য বা আংশিক কম হারে হ্রাস বা বৃদ্ধি পায় তাকে আধাপরিবর্তনশীল ব্যয় বা আধা স্থায়ী ব্যয় বলা হয় ।