বিক্রয় ফেরত জাবেদা আজকের ক্লাসের আলোচ্য বিষয়। “বিক্রয় ফেরত জাবেদা [ Sales return journal ]” ক্লাসটি এইচএসসি’র একাউন্টিং (HSC Accounting) এর সিলেবাসের অংশ। এইচএসসি’র একাউন্টিং (HSC Accounting) বা একাদশ-দ্বাদশ শ্রেণীর হিসাববিজ্ঞান ১ম পত্র (Class 11-12 Accounting 1st Paper)” এর “২য় অধ্যায় (chapter 2)” এ পড়ানো হয়।

বিক্রয় ফেরত জাবেদা

বিভিন্ন প্রকার জাবেদাঃ নগদান বই, ক্রয় জাবেদা, বিক্রয় জাবেদা, ক্রয় ফেরত জাবেদা, বিক্রয় ফেরত জাবেদা ও প্রকৃত জাবেদা-

বিক্রয় জাবেদা (Sales Journal): কেবলমাত্র বিক্রয়ের উদ্দেশ্যে ক্রয়কৃত বা উৎপাদিত পণ্য ধারে বিক্রয় করা হলে যে বিশেষ জাবেদায় লিপিবদ্ধ করা হয় তাকে বিক্রয় জাবেদা বলা হয়। নগদে পণ্য বিক্রয় এবং নগদে বা ধারে ব্যবহৃত কোনো কিছু বিক্রয় এ বইতে লেখা হয় না। এরূপ জাবেদায় পণ্যের তালিকা মূল্য থেকে প্রদত্ত কারবারি বাট্টা বাদ দিে খানো হয়।

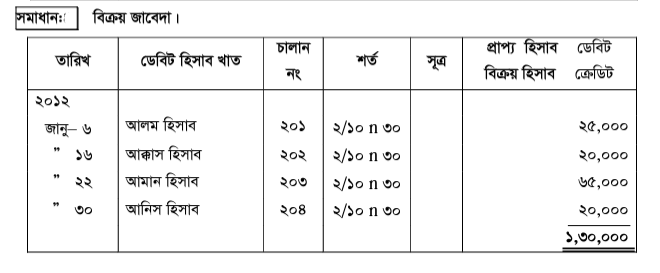

উদাহরণঃ নিম্নোক্ত তথ্যসমূহ বিক্রয় জাবেদায় লিপিবদ্ধ কর।

| ২০১২ জানু. ৬ | আলমের নিকট ২৫,০০০ টাকার পণ্য ধারে বিক্রয়, চালান নং ২০১ শর্ত ২/১০ n ৩০ |

| জানু. ১৬ | আক্কাসের নিকট ধারে পণ্য বিক্রয় ২০,০০০ টাকা; চালান নং ২০২; শর্ত ২/১০ n ৩০ |

| জানু. ২২ | আমানের নিকট ধারে পণ্য বিক্রয় ৬৫,০০০ টাকা; চালান নং ২০৩; শর্ত ২/১০ n ৩০ |

| জানু. ৩০ | আনিসের নিকট ধারে পণ্য বিক্রয় ২০,০০০ টাকা; চালান নং ২০৪; শর্ত ২/১০ n ৩০ |

উদাহরন ঃ

০১) ক্রয় ফেরত ২,০০০ টাকা এর জাবেদা কি হবে ? / ক্রয়কৃত পণ্য ফেরত জাবেদা?

![]()