বাট্টার প্রকারভেদ বা “২য় অধ্যায় (chapter 2)” আজকের ক্লাসের আলোচ্য বিষয়। “বাট্টার প্রকারভেদ [ Types of Discounts ]” ক্লাসটি এইচএসসি’র একাউন্টিং (HSC Accounting) এর সিলেবাসের অংশ। এইচএসসি’র একাউন্টিং (HSC Accounting) বা একাদশ-দ্বাদশ শ্রেণীর হিসাববিজ্ঞান ১ম পত্র (Class 11-12 Accounting 1st Paper)” এর “২য় অধ্যায় (chapter 2)” এ পড়ানো হয়।

Table of Contents

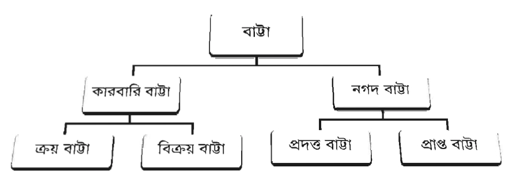

বাট্টার প্রকারভেদ

সাধারণ অর্থে, কোন বতুর নির্ধারিত মূল্য অপেক্ষা কম মূল্যে ক্রয় সম্ভব হলে, যতটুকু মূল্য কম পরিশোধ করা হলো, তা-ই বাট্টা। ব্যবসায় প্রতিষ্ঠানে এই বাট্টা দেওয়া ও পাওয়া উভয়ই হয়ে থাকে।

কারবারি বাট্টা (Trade Discount):

বিক্রেতা পণ্যের বিক্রয়মূল্য নির্ধারণ করে। বিক্রয় বৃদ্ধির জন্য বিক্রেতা যখন পূর্বনির্ধারিত বিক্রয়মূল্য অপেক্ষা কম মূল্যে পণ্য বিক্রয় করে, তা কারবারি বাট্টা হিসেবে গণ্য করা হয়। এই কারবারি বাট্টা বিক্রেতার জন্য বিক্রয় বাট্টা এবং ক্রেতার জন্য ক্রয় বাট্টা। ক্রেতা বা বিক্রেতা কেউই এই বাট্টার হিসাব রাখে না। প্রকৃত যে মূল্যে ক্রয়- বিক্রয় হয়েছে, তা-ই হিসাবে লিপিবদ্ধ করা হয় ৷

নগদ বাট্টা (Cash Discount):

ব্যবসায়ের ক্রয়- বিক্রয় প্রায়ই বাকিতে সংঘটিত হয়। ক্রেতা-বিক্রেতার মাঝে দেনা-পাওনার দ্রুত নিষ্পত্তির জন্য বিক্রেতা ক্রেতাকে যে টাকা ছাড় দেয় তাই নগদ বাট্টা। এই বাট্টা বিক্রেতার জন্য প্রদত্ত বাট্টা এবং ক্রেতার জন্য প্রাপ্ত বাট্টা। উভয় পক্ষ তাদের হিসাবের বইতে এই বাট্টা লিপিবদ্ধ করে।

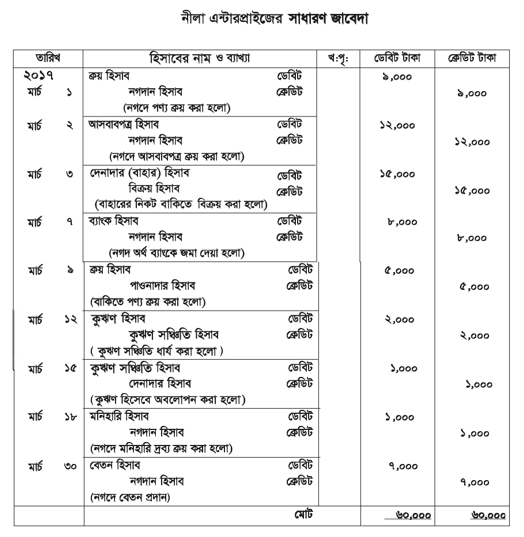

উদাহরণ—১

জনাব নীলা চৌধুরী “নীলা এন্টারপ্রাইজ”-এর মালিক। ২০১৭ সালের মার্চ মাসে তাঁর ব্যবসায়ের কতিপয় লেনদেন ছিল নিম্নরূপ:

মার্চ ১ পণ্য ক্রয় ৯,০০০ টাকা ।

মার্চ ২ আসবাবপত্র ক্রয় ১২,০০০ টাকা।

মার্চ ৩ বাহারের নিকট বিক্রয় ১৫,০০০ টাকা।

মার্চ ৭ ব্যাংকে জমা দান ৮,০০০ টাকা ।

মার্চ ৯ বাকিতে পণ্য ক্রয় ৫,০০০ টাকা ।

মার্চ ১২ কুঋণ সঞ্চিতি ধার্য করা হলো ২,০০০ টাকা।

মার্চ ১৫ কুঋণ হিসেবে অবলোপন করা হলো ১,০০০ টাকা ।

মার্চ ১৮ মনিহারি দ্রব্যাদি ক্রয় ১,০০০ টাকা ।

মার্চ ৩০ কর্মচারীদের বেতন প্রদান ৭,০০০ টাকা ।

![]()

বাট্টার প্রকারভেদ নিয়ে বিস্তারিত ঃ