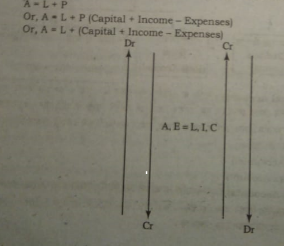

আধুনিক পদ্ধতি বা সমীকরণ পদ্ধতি | হিসাব লিখন বা দাখিলা পদ্ধতি, আধুনিক হিসাবশাস্ত্রবিদগণ হিসাব সমীকরণের আলোকে হিসাবের শ্রেণিবিভাগ করার প্রয়াস পেয়েছেন। হিসাব সমীকরণ হল কোন ব্যবসায় প্রতিষ্ঠানের আর্থিক অবস্থার অর্থাৎ সম্পত্তি, দায় ও স্বত্বাধিকারের সমন্বিত রূপ। মৌলিক হিসাব সমীকরণটি হলো :

Table of Contents

আধুনিক পদ্ধতি বা সমীকরণ পদ্ধতি | হিসাব লিখন বা দাখিলা পদ্ধতি | অ্যাকাউন্টিং থিউরি

এখানে,

A = Assets বা সম্পত্তি

L = Liabilities বা দায় (বহিঃদায়)

P = Proprietorship বা মালিকানাস্বত্ব

Proprietorship = Capital + Income – Expenses – Drawing

মালিকানাস্বত্ব = মূলধন + আয় ব্যয় উত্তোলন

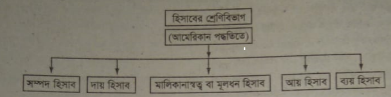

মালিকানাস্বত্বের মধ্যে রয়েছে মালিকের মূলধন। ব্যবসায়ের আয় উক্ত মূলধন বৃদ্ধি করে। ব্যবসায়ের ব্যয় (মুনাফাজাতীয়) উত্তোলনের জন্য মালিকের মূলধন হ্রাস পায়। অতএব, আমেরিকান পদ্ধতি অনুযায়ী হিসাব সমীকরণের উপাদানসমূহ তথা হিসাবকে নিম্নোক্ত ৫ (পাঁচ) ভাগে ভাগ করা যায়। যথা-

হিসাবসমীকরণের উল্লিখিত উপাদানসমূহ নিম্নে সংক্ষেপে ব্যাখ্যা করা হলো :

(১) সম্পদ (Assets) :

ছোট বড় সকল ব্যবসায় প্রতিষ্ঠানে স্থায়ী ও চলতি সম্পদ বিদ্যমান থাকে। স্থায়ী সম্পদ বলতে ব্যবসায়ে একের অধিক বছর ব্যবহারযোগ্য সম্পত্তি। যথা— দালানকোঠা, আসবাবপত্র, যন্ত্রপাতি, অফিস সরঞ্জাম এবং চলতি সম্পদ বলতে এক বছরের মধ্যে চলতি দায় পরিশোধে ব্যবহৃত সম্পদসমূহ। যেমন- নগদ তহবিল, ব্যাংক জমা, বিবিধ দেনাদার, মজুদপণ্য, প্রাপ্যবিল, বকেয়া আয় ও অগ্রিম খরচকে বুঝায়। সকল সম্পত্তি সাধারণত ডেবিট উদ্বৃত্ত প্রকাশ করে ।

(২) দায় (Liabilities) :

ব্যবসায়ের সম্পদের উপর তৃতীয় পক্ষের অধিকার বা দাবিকে দায় বলে । এরূপ দায় বহিঃদায় হিসেবে স্বীকৃত। ব্যবসায়ের বহিঃদায় দু’রকমের হয়। দীর্ঘমেয়াদি দায় ও স্বল্পমেয়াদি বা চলতি দায়। ব্যাংক ঋণ, ঋণপত্র দীর্ঘমেয়াদি দায়। চলতি দায় বলতে বিবিধ পাওনাদার, প্রদেয়বিল, ব্যাংক জমাতিরিক্ত, বকেয়া খরচ ও অগ্রিম প্রাপ্ত আয়কে বুঝায়। সকল দায় সাধারণত ক্রেডিট উদ্বৃত্ত প্রকাশ করে।

(৩) মালিকানাস্বত্ব (Proprietorship) :

ব্যবসায়ের সম্পত্তির উপর মালিকপক্ষের অধিকার বা দাবিকে বলা হয় মালিকানাস্বত্ব। ব্যবসায়ে মালিক কর্তৃক প্রদত্ত মূলধন বা বিনিয়োজিত তহবিল দ্বারা ব্যবসায়ের সম্পত্তির উপর মালিকানাস্বত্ব সূচিত হয়। অতঃপর ব্যবসায়ের উপার্জিত আয়ের দ্বারা মালিকানাস্বত্ব বৃদ্ধি পায় এবং ব্যবসায়ের ব্যয় (মুনাফাজাতীয়) দ্বারা মালিকানাস্বত্ব হ্রাস পায়। এছাড়া মালিক কর্তৃক ব্যবসায় হতে নগদ বা পণ্য উত্তোলনের জন্য মালিকানাস্বত্ব হ্রাস পায় । অতএব, মালিকানাস্বত্বের উপাদান বলতে মালিকের মূলধন এবং এর সাথে ব্যবসায়ের আয় ও ব্যয়ের দফা যোগ বিয়োগ করে দেখানো হয় এবং মালিকের উত্তোলন বিয়োগ করে দেখানো হয়। মালিকানাস্বত্বকে ব্যবসায়ের অন্তর্দায় বলা হয়। মালিকানাস্বত্ব সর্বদা ব্যবসায়ের ক্রেডিট উদ্বৃত্ত প্রকাশ করে ।

(৪) আয় (Income) :

ব্যবসায়ের দৈনন্দিন স্বাভাবিক কার্য পরিচালনা হতে সকল আয়, পণ্য ও সেবা বিক্রয়লব্ধ অর্থ, সুদ প্রাপ্তি, কমিশন প্রাপ্তি, প্রাপ্ত ভাড়া আয় হিসেবে বিবেচিত। মুনাফাজাতীয় এসব আয়কে সর্বদা ক্রেডিট করা হয়। এসব আয়ের দফাসমূহ ব্যবসায়ের মালিকানাস্বত্ব বা মূলধন বৃদ্ধি করে ।

(৫) ব্যয় (Expenses) :

আয় অর্জনের জন্য ব্যবসায়কে দৈনন্দিন ব্যয় করতে হয়। যথা— পণ্য বা সেবা ক্রয়, মজুরি, বেতন, মনিহারি, বাড়িভাড়া, বিদ্যুৎ ও গ্যাস বিল, বিজ্ঞাপন ইত্যাদি মুনাফাজাতীয় ব্যয়সমূহ আয়ের বিপরীতে চার্জ করা হয় যা প্রতিষ্ঠানের মালিকানাস্বত্ব বা মূলধন হ্রাস করে।